당근의 흑자 전환을 바라보는 두 가지 시선

글ㅣ이민재 아웃스탠딩 기자

당근의 흑자 전환을 바라보는 두 가지 시선

일자

상시

유형

아티클태그

지난주 스타트업씬에

놀라운 소식이 전해졌죠.

바로 하이퍼로컬 플랫폼인 '당근'이

연간 흑자를 달성했다는 것입니다.

당근은 그간 높은 기업가치와

시장의 기대에도 불구하고

다소 저조한 실적을 내며

세간의 우려를 산 바 있는데요.

이러한 우려 속에서 달성한 첫 흑자는

업계의 이목을 집중시키기에 충분했습니다.

(출처=당근)

날개 단 광고 비즈니스

그렇다면 회사는 어느 정도 규모의

매출과 영업이익을 기록했을까요.

그리고 그 실적을

어떻게 달성할 수 있었을까요.

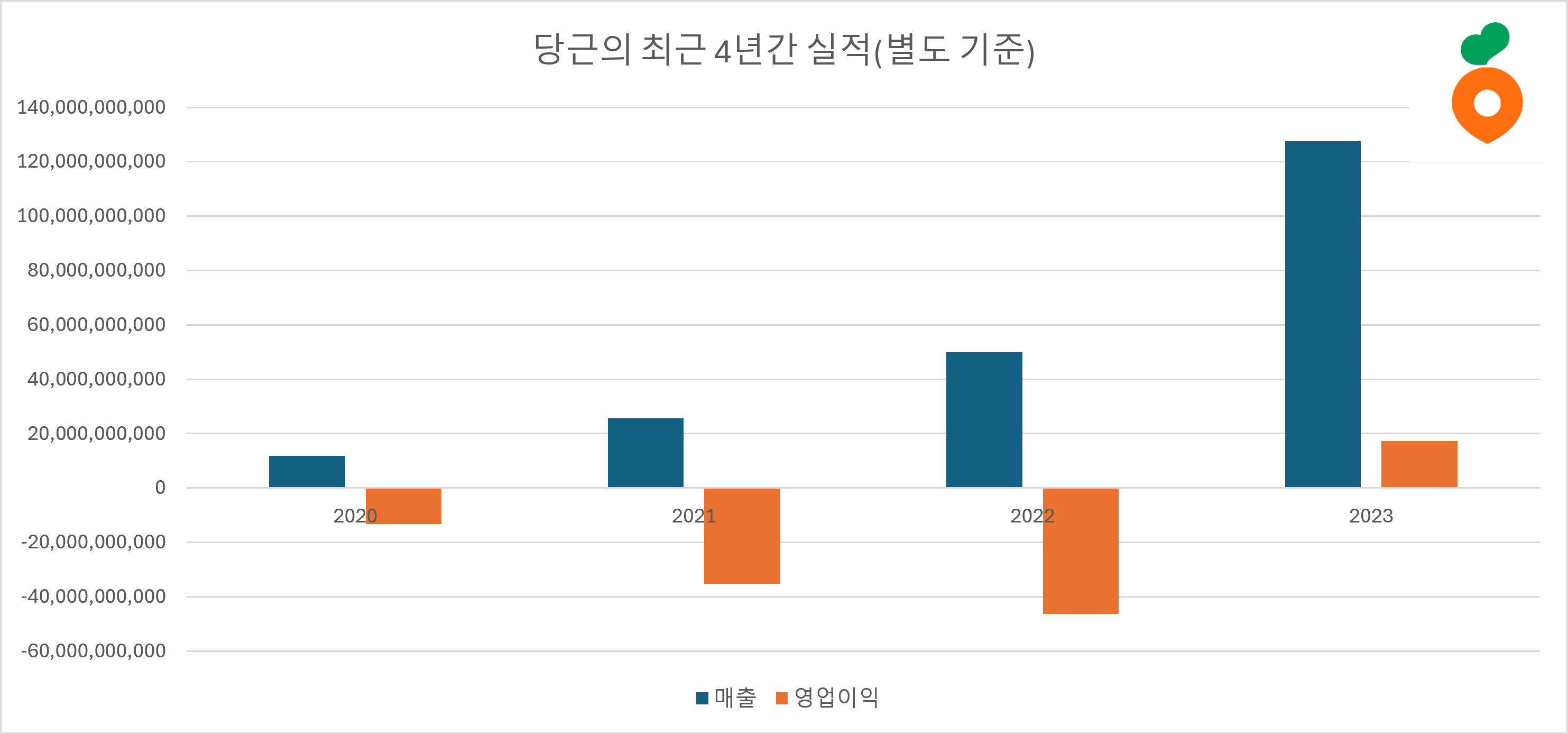

공시를 보면 회사는 별도 기준,

173억원 규모의 영업이익을 기록했습니다.

(당기순이익은 24억원)

전년 464억원의 영업손실을

기록한 점을 고려하면

이익률 관점에서 상당한 개선이

있었음을 알 수 있는 대목입니다.

동시에 매출 역시 크게 증가했습니다.

지난해 당근의 매출은 1276억원을 기록했으며

이는 전년 499억원 대비

약 2.5배 증가한 수치입니다.

요컨대 이익률을 개선하는 동시에

매출 규모도 상당한 수준으로 늘린 것입니다.

날개 단 광고 비즈니스

그렇다면 회사는 어느 정도 규모의

매출과 영업이익을 기록했을까요.

그리고 그 실적을

어떻게 달성할 수 있었을까요.

공시를 보면 회사는 별도 기준,

173억원 규모의 영업이익을 기록했습니다.

(당기순이익은 24억원)

전년 464억원의 영업손실을

기록한 점을 고려하면

이익률 관점에서 상당한 개선이

있었음을 알 수 있는 대목입니다.

동시에 매출 역시 크게 증가했습니다.

지난해 당근의 매출은 1276억원을 기록했으며

이는 전년 499억원 대비

약 2.5배 증가한 수치입니다.

요컨대 이익률을 개선하는 동시에

매출 규모도 상당한 수준으로 늘린 것입니다.

(당근의 2023년 실적(별도 기준). 출처=아웃스탠딩)

그렇다면 회사의 매출 성장 및

흑자 전환은 어디에 기인할까요.

잘 알려진 사실이지만

당근의 거의 유일한 매출원은 광고입니다.

결국 광고 비즈니스가 얼마나 잘 됐는지가

그해 회사의 성적표에 큰 영향을 미칩니다.

그리고 당근은 지난해 광고 비즈니스에서

괄목할 만한 성장세를 보여줬습니다.

공시를 보면 전년 494억원 규모였던 광고수익은

지난해 1266억원으로 무려 2.5배가량

증가한 점을 볼 수 있죠.

* 광고수익

지역 소상공인 및 브랜드, 기업 등이

당근 내에서

지역 광고를 하는 데서 벌어 들이는 돈

그렇다면 회사의 매출 성장 및

흑자 전환은 어디에 기인할까요.

잘 알려진 사실이지만

당근의 거의 유일한 매출원은 광고입니다.

결국 광고 비즈니스가 얼마나 잘 됐는지가

그해 회사의 성적표에 큰 영향을 미칩니다.

그리고 당근은 지난해 광고 비즈니스에서

괄목할 만한 성장세를 보여줬습니다.

공시를 보면 전년 494억원 규모였던 광고수익은

지난해 1266억원으로 무려 2.5배가량

증가한 점을 볼 수 있죠.

* 광고수익

지역 소상공인 및 브랜드, 기업 등이

당근 내에서

지역 광고를 하는 데서 벌어 들이는 돈

"2022년 대비 2023년 광고주의 수와

집행 광고 수가 약 2배 증가했습니다"

"광고 상품을 다변화한 덕분에

로컬 광고를 하는 브랜드나 프랜차이즈,

기업들의 유입이 증가해

매출 증가에 좋은 영향을 주었어요"

"특히 기업이나 브랜드의

하이퍼로컬 마케팅 수요가 늘었습니다"

"하이퍼로컬 마케팅에 대한 니즈가

늘어나는 상황에서

지역별로 세밀한 타깃팅이 가능한

당근 광고의 수요도 증가한 것이죠"

(당근)

덧붙이자면 매출의 나머지를 차지하는 항목들은

'상품판매수익' '수수료수익' '기타수익' 등입니다.

각각 굿즈 판매, 커머스 및 선물하기 등에서

발생하는 결제 수수료, 테스트성 광고 상품 및

기능에서 발생한 결제액인데요.

상품판매수익과 수수료수익은 모두 1억원대,

기타수익은 7억원대 매출을 기록한 만큼

아직 유의미한 매출원으로 보긴 어렵습니다.

생각보다 많이

늘어나지 않은 비용

또 회사는 매출이 폭발적으로 늘어날 동안

영업비용을 전년 대비 크게 늘리지 않았습니다.

이 역시 회사가 흑자 전환을 할 수 있었던

요인 중 하나로 볼 수 있을 텐데요.

전년 963억원 수준이었던 영업비용은

지난해 1103억원으로

약 15% 증가하는 수준에 그쳤습니다.

물론 세부적으로 보면

굵직굵직한 비용들은

눈에 띄게 증가했습니다.

가령, 전년 303억원 수준이던 급여는

415억원으로 37%가량 증가했고요.

국민연급 가입자 수 기준 2022년 12월

370명 규모였던 팀이 2023년 12월엔

430명대가 되었으니 인건비는

자연스레 늘어났을 것입니다.

서버 등 각종 IT 자원 구매에 투입되는 비용인

지급수수료 역시 전년 288억원에서 475억원으로

65%가량 증가했죠.

그러나 광고선전비는 전년 227억원에서

50억원 수준으로 약 78%가량 대폭 줄였습니다.

요컨대 당근의 매출 성장과 흑자 전환은

기존 비즈니스 모델의 고도화와

적절한 비용 조절에 따른 것으로

볼 수 있을 텐데요.

회사 측은 비용 지출과 관련해

다음과 같이 설명했습니다.

"서비스 퀄리티와 성장에 반하지 않는 선에서

전반적인 비용의 효율화 및

절감을 위해 노력하고 있습니다"

"광고선전비를 대폭 줄인 건 분야별 서비스와

사업의 성장 단계에 따라,

마케팅/광고가 필요한 적재적소에

리소스를 집중한 결과입니다"

"비즈니스 사업 확대, 구인구직 등

버티컬 서비스의

사용성 증대를 위한 마케팅이 대표적이죠"

(당근)

자회사 실적은 '아직'

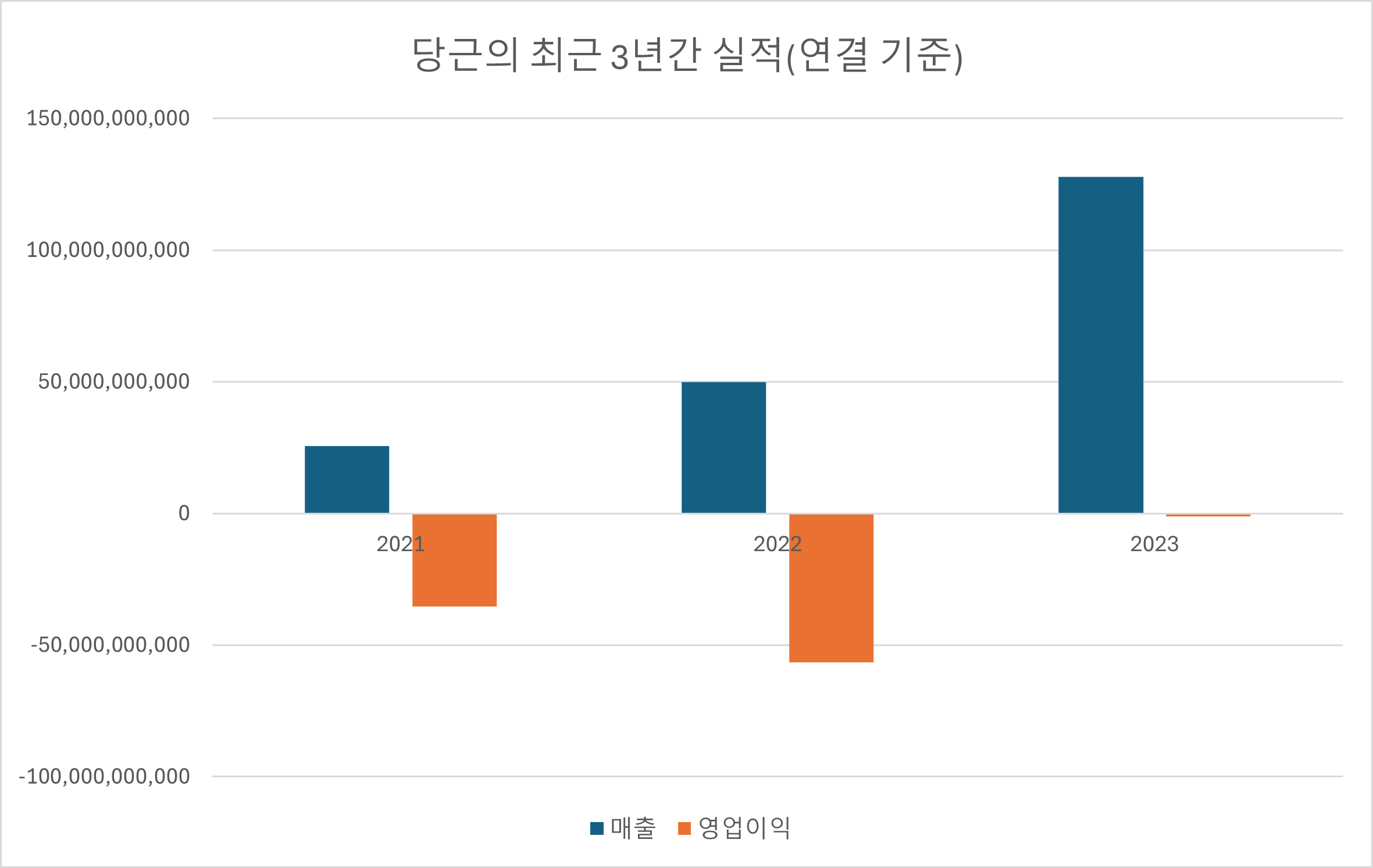

회사는 연결 기준으로도

전년 대비 상당한 실적 개선을 이뤘습니다.

다만 연결 기준으로는 아직

적자 상태인 점을 확인할 수 있었죠.

당근은 2023년 연결 기준으로

1278억원의 매출과

11억원의 영업손실을 기록했는데요.

이는 자회사의 비즈니스가 아직은

충분히 영글지 않다는 방증일 것입니다.

(출처=아웃스탠딩)

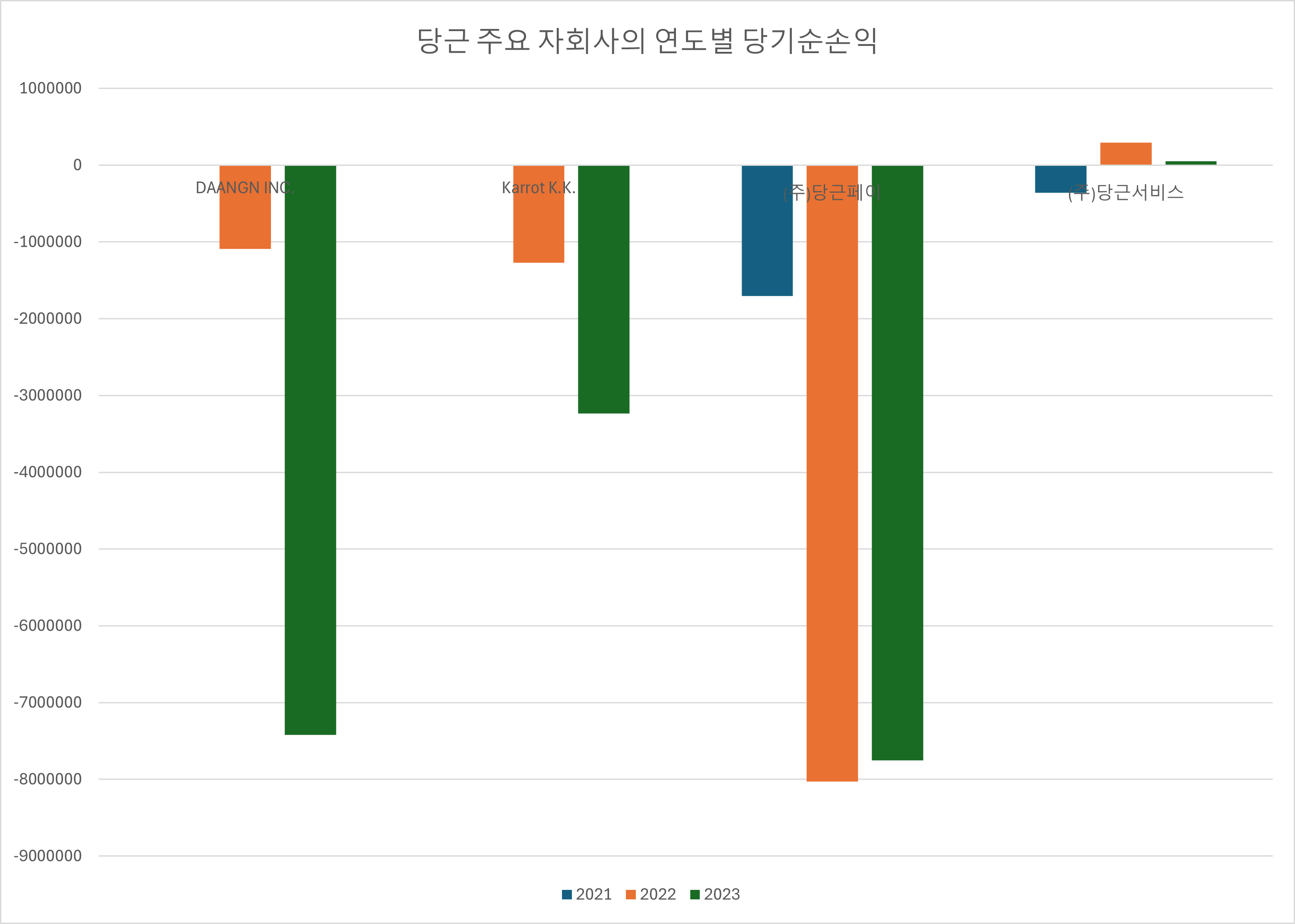

실제로 당근의 주요 자회사 중 일부는

2023년 수십억원 규모의

당기순손실을 냈습니다.

우선 당근의 간편송금-결제 서비스를

개발 운영하고 있는 당근페이의 경우

78억원 규모의 당기순손실을 기록했는데요.

전년 80억원 규모였던 당기순손실을

소폭 줄인 것은 맞지만

여전히 적지 않은 규모의 손실을 냈죠.

글로벌 사업을 위해 설립한 자회사들은

눈에 띌 정도로 적자 폭을 늘렸습니다.

회사의 북미 사업을 도맡고 있는

DAANGN INC.의 경우,

전년 약 11억원 규모였던 당기순손실은

이듬해인 2023년 74억원 규모로

7배 가까이 증가했고요.

일본 사업을 담당하는 Karrot K.K.의

당기순손실 규모 역시

13억원에서 32억원으로

2배 넘게 커졌습니다.

실제로 당근의 주요 자회사 중 일부는

2023년 수십억원 규모의

당기순손실을 냈습니다.

우선 당근의 간편송금-결제 서비스를

개발 운영하고 있는 당근페이의 경우

78억원 규모의 당기순손실을 기록했는데요.

전년 80억원 규모였던 당기순손실을

소폭 줄인 것은 맞지만

여전히 적지 않은 규모의 손실을 냈죠.

글로벌 사업을 위해 설립한 자회사들은

눈에 띌 정도로 적자 폭을 늘렸습니다.

회사의 북미 사업을 도맡고 있는

DAANGN INC.의 경우,

전년 약 11억원 규모였던 당기순손실은

이듬해인 2023년 74억원 규모로

7배 가까이 증가했고요.

일본 사업을 담당하는 Karrot K.K.의

당기순손실 규모 역시

13억원에서 32억원으로

2배 넘게 커졌습니다.

(왼쪽부터 북미 법인, 일본 법인, 당근페이, 당근서비스. 출처=아웃스탠딩)

이들 글로벌 자회사들의 적자 폭은

해마다 증가하는 추세입니다.

회사 측은 이들 자회사 및 서비스의 경우

당장 수익화보다는 서비스 안착에

좀 더 주력하는 투자 단계라는 입장입니다.

이들 글로벌 자회사들의 적자 폭은

해마다 증가하는 추세입니다.

회사 측은 이들 자회사 및 서비스의 경우

당장 수익화보다는 서비스 안착에

좀 더 주력하는 투자 단계라는 입장입니다.

"당근페이와 글로벌 비즈니스는 수익화보다는

사용성 확장과 성장에 집중하고 있습니다"

"당근페이의 경우 당근 서비스 간

유기적인 연결을 지원함으로써

활용성을 높이는 데 집중하고 있어요"

"개인 간 거래에서 대표적인 결제 수단으로

자리매김하는 것은 물론,

각종 지역 생활 밀착형 서비스에서

당근머니 결제 범위를 넓혀

사용 편의성을 높일 예정인데요"

"지역 연결 활성화를 돕는 필수 금융 서비스로

견고히 자리매김해 나가다 보면

수익모델 역시 자리 잡을 것으로

기대하고 있습니다"

"당근의 글로벌 사업 또한

투자가 집중되는 성장 단계입니다"

"아직 투자 단계이지만

가시적인 성과도 올리고 있습니다"

"현재 캐나다, 미국, 일본 등

4개국 560여 개 지역으로

서비스 범위를 확장했으며,

북미 시장 진출의 거점지로 삼은 캐나다의 경우

2024년 2월 월간 활성 이용자 수가

전년 대비 3배 이상 증가했어요"

"일본 역시 전년 대비

MAU가 3.5배 이상 증가하는 등

괄목할 만한 성장세를 보여주고 있습니다"

(당근)

물론 현지 서비스의 MAU가 원래

어느 정도 규모였는지는

파악하긴 어렵기 때문에

이상의 성장이 어느 정도의 의미를 갖는지

가늠하는 데는 한계가 있을 수 있습니다.

다만 한 가지 분명한 건

회사가 글로벌 사업을 미래 먹거리고 낙점하고

심혈을 기울이고 있다는 뜻일 텐데요.

과연 글로벌 사업의 성장세에

가속을 붙일 수 있을지 귀추가 주목됩니다.

흑자 당근을 바라보는

두 가지 시선

연결 기준으로는 아직 적자 상태이긴하나,

창사 8년 만에 흑자 전환을 이루어냈다는 점은

분명 의미가 있습니다.

다만 이를 바라보는 업계의 시선은 갈립니다.

일각에선 당근의 이번 흑자 전환에 대해

플랫폼 비즈니스의 가능성을

다시 한번 입증했다는 평가를 내립니다.

막대한 사용자를 모으는 데까지는

지난한 과정이 수반되나,

한번 사용자를 모으고 나면

그 다음부터는 무시무시한 저력을 발휘하며

당근이 그것을 이번 흑자로

얼마간 보여줬다는 것입니다.

"당근의 경우 생각보다 빨리

적자 구조에서 탈출했다고 봅니다"

"그리고 플랫폼은 역시 한 번 완성되면

무서운 저력을 발휘한다는 점도 느꼈습니다"

"이미 배달의민족을 비롯해

다양한 플랫폼 스타트업들의

성공 사례가 있죠"

"확실 트래픽이 받쳐주면

돈을 벌 수 있는 시대라는 점을

다시 한번 실감합니다"

(스타트업 관계자 B 씨)

최근 업계에선 플랫폼 비즈니스에 대한

회의적인 시각이 존재했던 것도 사실입니다.

사용자 수는 분명 비즈니스적 성과로

이어질 수 있을지 모르나,

그러기 위해선 막대한 마케팅 비용을

투입해야 하는 등 쉽지 않은 과정이

수반된다는 것인데요.

당근의 경우 적절한 비용 통제와 함께

흑자 구조를 만들었으니

높이 평가할 만하다는 것입니다.

(참조 - '플랫폼 다 망한다' 편견 깬 당근…8년만에 첫 흑자전환)

물론 그 반대의 의견도 존재합니다.

이번 흑자 전환은 분명 고무적이나

3조원이라는 기업가치를 고려하면

아직은 충분하다고 보기 어렵다는

의견이 존재하고요.

성장의 '기울기'를 지금처럼

유지할 수 있을지 알 수 없다는

우려도 나옵니다.

다시 말해, 현재의 매출이

내년, 내후년 3000억원, 6000억원

혹은 그 이상으로 계속

늘어날 수 있을지에 대해서는

속단하기 어렵다는 것입니다.

이러한 지적이 나오는 배경 중 하나는

트래픽 성장 속도의 둔화입니다.

분명 막대한 트래픽을 모은 것은 맞지만

어느 순간부터는 MAU가

눈에 띄게 늘어나지 않기 시작했다는 것입니다.

회사가 약 1800억원의

시리즈D 투자를 받았던 지난 2021년 8월

당근의 MAU는 모바일인덱스 기준,

약 1600만명 수준이었는데요.

이후에도 MAU는 성장하긴 했으나,

줄곧 1700만명 전후를

벗어나지 못하는 모습을 보였죠.

(2021년 2월부터 2023년 2월까지 당근의 MAU(모바일인덱스 기준). 출처=모바일인덱스 캡처)

물론 MAU는 집계한 기관이나 방법에 따라

차이가 있기 마련인데요.

당근 측이 자체적으로 집계해 발표한

MAU 추이를 봐도 최근 1~2년 동안은

성장 속도가 그리 빠르지 않아 보입니다.

물론 MAU는 집계한 기관이나 방법에 따라

차이가 있기 마련인데요.

당근 측이 자체적으로 집계해 발표한

MAU 추이를 봐도 최근 1~2년 동안은

성장 속도가 그리 빠르지 않아 보입니다.

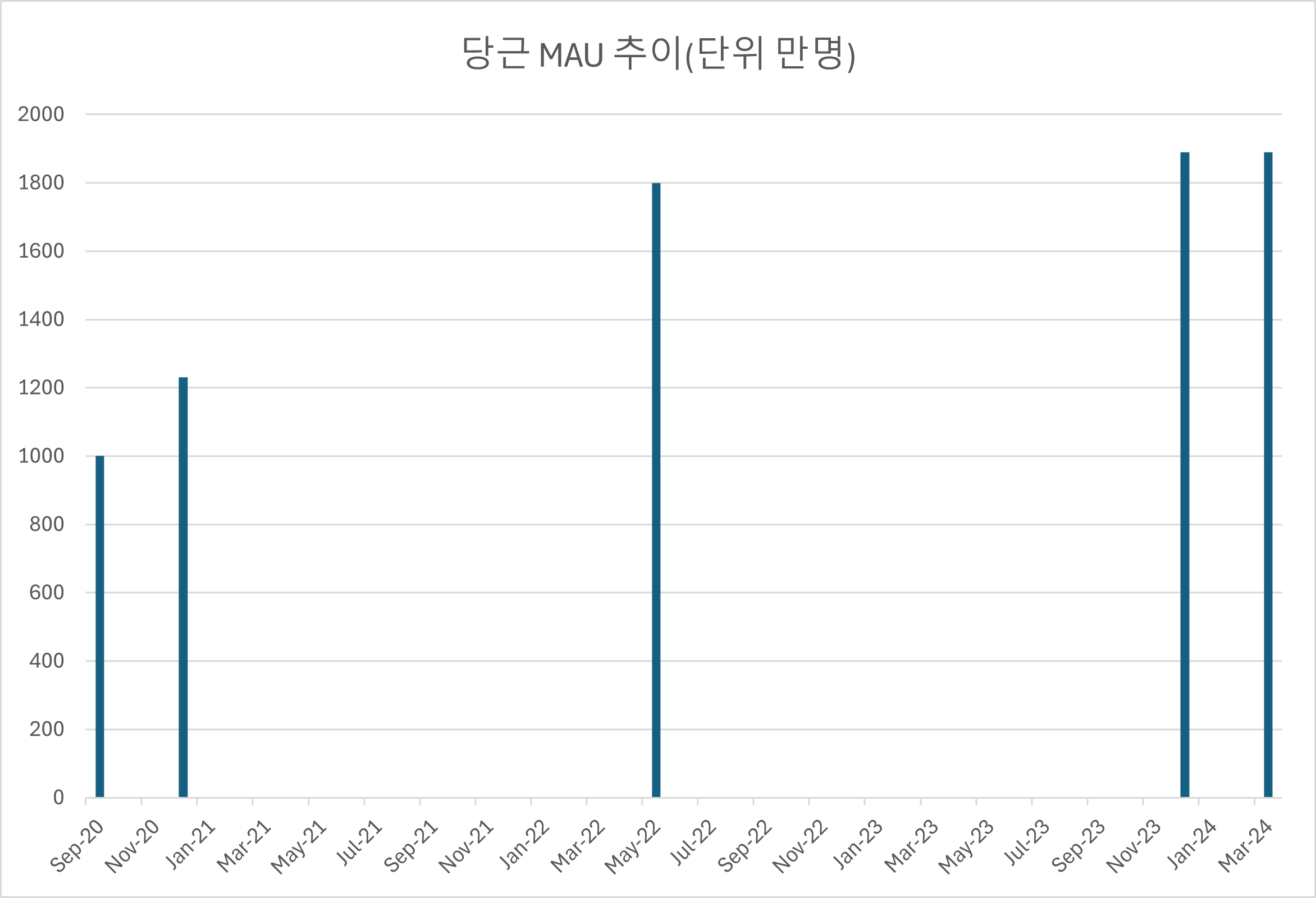

(회사 측이 밝힌 시기 별 MAU(2020.09~2024.03). 출처=아웃스탠딩)

당근 측 보도자료를 참고해

MAU 변동 추이를 그래프로 표현했습니다.

2022년 5월 1800만명을 돌파한 이래

2024년 3월 기준 1900만명 언저리를

기록 중입니다.

통상 플랫폼 비즈니스에서 광고 효율은

사용자 수와 트래픽 등에 따라 결정되죠.

그리고 광고 매출의 잠재력은

해당 플랫폼이 얼마나 많은 사용자 수와

트래픽을 모았는지,

그 성장세는 어떠한지에

크게 영향을 받습니다.

회사 측이 현재 가진 비즈니스 모델은

사실상 광고 하나밖에 없는 현시점에서

트래픽 성장세가 전만 못하다면,

향후 지금보다 몇 배 더 큰 매출을 기록하긴

만만치 않을 수 있다는 지적이 나오는 이유가

여기에 있습니다.

"당근의 트래픽 기반의 광고가

매출의 99%를 차지합니다"

"업종은 다르지만 트래픽을 기반으로

광고 상품을 판다는 점에서

카카오톡과 비교해 볼 수 있을 거예요"

"잘 아시듯 카카오톡의 MAU는

4500만명이 넘습니다"

"그리고 이 트래픽을 기반으로

광고 부문(톡비즈)에서

1조원이 조금 넘는 매출을 냅니다"

"MAU만 놓고 보면 당근과는

약 3배 정도가 많은데

매출은 1조원 정도인 셈이죠"

"그런데 당근의 MAU는

(모바일인덱스 기준)1600만명대에서

정체된지 꽤 오래됐습니다"

"러프하게 카카오톡 MAU의

3분의 1정도라고 생각해본다면

현재 상황에서 당근이 광고 비즈니스로

만들 수 있는 매출 규모는

3000억원대 중후반 정도가 아닐까요?"

"앞으로는 마른걸레 짜내듯

매출 규모 만드는 것이

힘들어질 수 있다고 봅니다"

"지금까진 당근의 광고 상품을

모르는 고객도 많았을지 모르지만,

이제 알 만한 고객은 다 알고 있을 테니까요"

(스타트업 관계자 B씨)

물론 당근은 글로벌 사업을 비롯해

다양한 사업적인 시도를 하고 있고요.

따라서 카카오톡의 선례를 들어

3000~4000억원의 매출이

당근의 한계다'라고 규정짓는 건

다소 지나칠 수 있습니다.

하지만 동시에 비즈니스 다각화나

글로벌 진출의 성과 등의 윤곽이

뚜렷하게 드러나지 않은 현재로썬

이 같은 우려가 나오는 것 역시

무리는 아닐 것입니다.

당근은 올해도

'글로벌'과 '하이퍼로컬'

이밖에도 최근 1년 사이 무서운 속도로

영향력을 키우고 있는

알리나 테무의 저가 공세에

당근 역시 영향을 받을 수 있다는

의견도 나옵니다.

대체로 공산품 한정이긴 하나

'중고보다 싼 신품'을 살 수 있는

옵션을 제공한다는 점에서

고객들이 당근이 아닌

알리와 테무로 발걸음을

돌릴 수 있다는 것입니다.

당근의 주요 비즈니스 모델인 광고가

막대한 MAU 위에서

가치를 창출할 수 있다는 점을 고려하면

난데 없이 등장한 중국 이커머스가

모종의 리스크로 작용할 수 있다는 것이겠죠.

다만 시장은 늘 역동적으로 변하는 곳이고요.

급변하는 상황 속에서

시의적절하게 적응한 곳들은 결국

더 탄탄한 비즈니스 모델과 인지도를 바탕으로

더 큰 성장을 이룰 것입니다.

과연 당근이 올해, 그리고 내년에도

지난해와 같은 괄목할 만한 성장을 이루고

국내 스타트업씬에 귀감이 되는 플레이어로

우뚝 설 수 있을지 궁금하고,

또 기대도 되는데요!

회사 측이 전해온 '올해의 화두'를 전하면서

이만 마치도록 하겠습니다.

당근 측 보도자료를 참고해

MAU 변동 추이를 그래프로 표현했습니다.

2022년 5월 1800만명을 돌파한 이래

2024년 3월 기준 1900만명 언저리를

기록 중입니다.

통상 플랫폼 비즈니스에서 광고 효율은

사용자 수와 트래픽 등에 따라 결정되죠.

그리고 광고 매출의 잠재력은

해당 플랫폼이 얼마나 많은 사용자 수와

트래픽을 모았는지,

그 성장세는 어떠한지에

크게 영향을 받습니다.

회사 측이 현재 가진 비즈니스 모델은

사실상 광고 하나밖에 없는 현시점에서

트래픽 성장세가 전만 못하다면,

향후 지금보다 몇 배 더 큰 매출을 기록하긴

만만치 않을 수 있다는 지적이 나오는 이유가

여기에 있습니다.

"당근의 트래픽 기반의 광고가

매출의 99%를 차지합니다"

"업종은 다르지만 트래픽을 기반으로

광고 상품을 판다는 점에서

카카오톡과 비교해 볼 수 있을 거예요"

"잘 아시듯 카카오톡의 MAU는

4500만명이 넘습니다"

"그리고 이 트래픽을 기반으로

광고 부문(톡비즈)에서

1조원이 조금 넘는 매출을 냅니다"

"MAU만 놓고 보면 당근과는

약 3배 정도가 많은데

매출은 1조원 정도인 셈이죠"

"그런데 당근의 MAU는

(모바일인덱스 기준)1600만명대에서

정체된지 꽤 오래됐습니다"

"러프하게 카카오톡 MAU의

3분의 1정도라고 생각해본다면

현재 상황에서 당근이 광고 비즈니스로

만들 수 있는 매출 규모는

3000억원대 중후반 정도가 아닐까요?"

"앞으로는 마른걸레 짜내듯

매출 규모 만드는 것이

힘들어질 수 있다고 봅니다"

"지금까진 당근의 광고 상품을

모르는 고객도 많았을지 모르지만,

이제 알 만한 고객은 다 알고 있을 테니까요"

(스타트업 관계자 B씨)

물론 당근은 글로벌 사업을 비롯해

다양한 사업적인 시도를 하고 있고요.

따라서 카카오톡의 선례를 들어

3000~4000억원의 매출이

당근의 한계다'라고 규정짓는 건

다소 지나칠 수 있습니다.

하지만 동시에 비즈니스 다각화나

글로벌 진출의 성과 등의 윤곽이

뚜렷하게 드러나지 않은 현재로썬

이 같은 우려가 나오는 것 역시

무리는 아닐 것입니다.

당근은 올해도

'글로벌'과 '하이퍼로컬'

이밖에도 최근 1년 사이 무서운 속도로

영향력을 키우고 있는

알리나 테무의 저가 공세에

당근 역시 영향을 받을 수 있다는

의견도 나옵니다.

대체로 공산품 한정이긴 하나

'중고보다 싼 신품'을 살 수 있는

옵션을 제공한다는 점에서

고객들이 당근이 아닌

알리와 테무로 발걸음을

돌릴 수 있다는 것입니다.

당근의 주요 비즈니스 모델인 광고가

막대한 MAU 위에서

가치를 창출할 수 있다는 점을 고려하면

난데 없이 등장한 중국 이커머스가

모종의 리스크로 작용할 수 있다는 것이겠죠.

다만 시장은 늘 역동적으로 변하는 곳이고요.

급변하는 상황 속에서

시의적절하게 적응한 곳들은 결국

더 탄탄한 비즈니스 모델과 인지도를 바탕으로

더 큰 성장을 이룰 것입니다.

과연 당근이 올해, 그리고 내년에도

지난해와 같은 괄목할 만한 성장을 이루고

국내 스타트업씬에 귀감이 되는 플레이어로

우뚝 설 수 있을지 궁금하고,

또 기대도 되는데요!

회사 측이 전해온 '올해의 화두'를 전하면서

이만 마치도록 하겠습니다.

"올해 역시 '하이퍼로컬' 시장 공략을

강화할 계획입니다"

"당근이 현재 집중적으로

고도화하고 있는 광고 플랫폼은

전에 없던 비즈니스 모델로

강력한 경쟁력을 확보하고 있는데요"

"그동안 오프라인 중심으로

세분화되어 있었던 지역 광고 시장을

온라인으로 옮겨왔을 때의 시장의 규모는

누구도 예측하기 어려울 만큼

가능성이 무궁무진하다고 봅니다"

"한국에서의 성장세를 기반으로

글로벌 시장 공략도 가속화할 계획입니다"

"특히 당근이 세계 4개국

(미국, 캐나다, 영국, 일본) 560여개 지역에서

해외 서비스 중인 'Karrot'은

북미 시장의 거점지인 캐나다를 중심으로

유의미한 성장을 이뤄내고 있습니다"

"현재 Karrot의 서비스 영역은

중고거래 플랫폼에 한정되어 있지만

당근은 글로벌 서비스에 대한 지속적인 투자와

서비스 고도화를 통해 경쟁력을 확보하고,

Karrot이 한국에서와 같은 하이퍼로컬 커뮤니티로

기능할 수 있도록 힘을 쏟을 계획입니다"

▶ <아웃스탠딩 X 원티드> 시리즈 보러 가기

발행일 2024.04.26

강화할 계획입니다"

"당근이 현재 집중적으로

고도화하고 있는 광고 플랫폼은

전에 없던 비즈니스 모델로

강력한 경쟁력을 확보하고 있는데요"

"그동안 오프라인 중심으로

세분화되어 있었던 지역 광고 시장을

온라인으로 옮겨왔을 때의 시장의 규모는

누구도 예측하기 어려울 만큼

가능성이 무궁무진하다고 봅니다"

"한국에서의 성장세를 기반으로

글로벌 시장 공략도 가속화할 계획입니다"

"특히 당근이 세계 4개국

(미국, 캐나다, 영국, 일본) 560여개 지역에서

해외 서비스 중인 'Karrot'은

북미 시장의 거점지인 캐나다를 중심으로

유의미한 성장을 이뤄내고 있습니다"

"현재 Karrot의 서비스 영역은

중고거래 플랫폼에 한정되어 있지만

당근은 글로벌 서비스에 대한 지속적인 투자와

서비스 고도화를 통해 경쟁력을 확보하고,

Karrot이 한국에서와 같은 하이퍼로컬 커뮤니티로

기능할 수 있도록 힘을 쏟을 계획입니다"

▶ <아웃스탠딩 X 원티드> 시리즈 보러 가기

발행일 2024.04.26